– Wiederauferstehung oder endgültiger Fall eines Global Players –

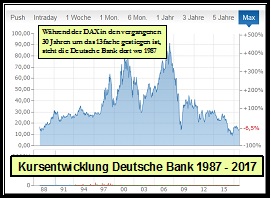

Die Deutsche Bank will bald 8.000 Arbeitsplätze streichen. Die Schadenfreude über den sukzessiven Fall der “Größenwahnsinnigen”, so Spiegel, ist groß. Der Börsenkurs steht heute dort, wo vor 30 Jahren. Das sei die Strafe für die vielen Geschäftsskandale, dreiste Bilanztricks, Globalisierungsexzesse, und die Arroganz des Managements – wird breit verkündet. Die Frage, wie es mit dem einstigen Branchenprimus weitergeht, welches Auswirkung der erneute Einstig des aggressiven US-Investors Cerberus mit sich bringt, schildert Dr. Viktor Heese in zwei Szenarien.

Die Deutsche Bank will bald 8.000 Arbeitsplätze streichen. Die Schadenfreude über den sukzessiven Fall der “Größenwahnsinnigen”, so Spiegel, ist groß. Der Börsenkurs steht heute dort, wo vor 30 Jahren. Das sei die Strafe für die vielen Geschäftsskandale, dreiste Bilanztricks, Globalisierungsexzesse, und die Arroganz des Managements – wird breit verkündet. Die Frage, wie es mit dem einstigen Branchenprimus weitergeht, welches Auswirkung der erneute Einstig des aggressiven US-Investors Cerberus mit sich bringt, schildert Dr. Viktor Heese in zwei Szenarien.

Das 1 x 1 der Bankenkrisen und wie diese aus ihnen herauskommen

Direkte Insolvenzen passieren im Bankensektor, wie 2008 bei Lehman Brothers, selten. “Technisch” liegen sie vor, wenn ein Geldhaus zahlungsunfähig wird, weil es keine Liquidität am Geldmarkt bekommt oder durch die Finanzaufsicht (BAFin) wegen Eigenkapitalmangels geschlossen wird. Dieser tritt als Folge von Verlusten durch Schieflagen im Kredit- oder Börsengeschäft und notwendiger Abschreibungen ein.

In der Realität gängig sind dagegen nur “indirekte Insolvenzen” wie Bankkäufe, Zerschlagungen, Fusionen und friedliche oder feindliche Übernahmen, wenn eine Bank ihre juristische Selbständigkeit verliert. Oft gibt es ein Happy End: Ein Finanzinvestor, der sich in die Geschäftspolitik nicht einmischt, springt ein oder es fließt frisches Geld aus der Kapitalerhöhung und es gibt wieder Ruhe mit der Aufsicht.

Auch Liquiditätsprobleme sind selten. Kurzfristig sind sie unproblematisch, weil sich Banken finden, die gerne zu hohem Zins Geld verleihen. Letztendlich hat man dafür auch die EZB. Langfristig kann es aber Liquiditätsprobleme bei fehlender Fristenkongruenz geben – wie bei der Abwicklung der DePfa -, wenn aufgrund falscher Zinserwartungen langfristige Kredite mit kurzfristigem Geld refinanziert werden. Es kann passieren, dass der Pechvogel in der negativen Zinsmarge stecken bleibt. Auch kann, wie 2009, im Sektor großes Misstrauen herrschen und keine Bank der anderen Geld leihen will (“Liquiditätsstreik”).

Wichtig ist letzendlich, ob nur eine Bank Probleme hat oder der ganze Sektor. Für die einzelne Bank ist der zweite Fall viel günstiger, weil dann mit großer Wahrscheinlichkeit systemisch relevante Großbanken wegen der Angst vor dem “Domino-Effekten” mit Rettungsschirmen am Leben gehalten werden.

Worst-Case Szenario bei der Deutschen Bank – Übernahmegefahr, Bilanzrisiken, Ertragsdelle

Weiterlesen »Was wird aus der Deutschen Bank?

In der Asylkrise hat der Staat die Aufgaben hoheitlich diktiert, die brave Bevölkerung die Zeche gezahlt und die Wirtschaft darf außen vor bleiben – so lässt sich die Lage mit einem Satz beschreiben. Dabei besaß nur sie allein die Möglichkeit – eventuell mit Unterstützung der Bevölkerung – das teure und gefährliche Asyldiktat zu stoppen. Weswegen haben die Wirtschaftskapitäne das unterlassen? Sind ihre “Druckmittel” zu vielleicht doch zu schwach? Oder nützt die Migration tatsächlich der Wirtschaft? Warum soll umgekehrt das Scheitern von Jamaika, der Wirtschaft schaden?

In der Asylkrise hat der Staat die Aufgaben hoheitlich diktiert, die brave Bevölkerung die Zeche gezahlt und die Wirtschaft darf außen vor bleiben – so lässt sich die Lage mit einem Satz beschreiben. Dabei besaß nur sie allein die Möglichkeit – eventuell mit Unterstützung der Bevölkerung – das teure und gefährliche Asyldiktat zu stoppen. Weswegen haben die Wirtschaftskapitäne das unterlassen? Sind ihre “Druckmittel” zu vielleicht doch zu schwach? Oder nützt die Migration tatsächlich der Wirtschaft? Warum soll umgekehrt das Scheitern von Jamaika, der Wirtschaft schaden?