Deutsche Politiker behaupten die Gesetzliche Rentenversicherung (GRV) sei extrem kompliziert um die Rentnerwähler mit kleinen “Rentengeschenken” stimmenwirksam zu steuern. Unser Umlagesystem der Altersrente – an der sich andere Rentenarten orientieren – ist dennoch simpel. Der Beitrag erklärt das System auf einer Seite, nennt die fünf häufigsten Systemmythen und macht einige Reformvorschläge.

Deutsche Rentner wohlhabend dank dem vorbildlichen Rentensystem (Mythos 1)

Die Rentenhöhe ist in Deutschland mit 50% des letzten Verdienstes in der Aktivenzeit deutlich niedriger als in vielen EU-Ländern (OECD-Durchschnitt 63%). Wenn es den 21 Mio. Senioren bei 849 € effektiver Monatsrente heute relativ “gut” geht, so dank der eigner Immobilie, der Betriebsrente und dem massiven Abbau der Ersparnisse. Eine Anhebung um 10% würde bei 246 Mrd. € (2016) http://www.deutsche-rentenversicherung.de Rentenauszahlung (ohne versicherungsfremde Leistungen) nur 25 Mrd. € kosten.

Der Generationenvertrag gewährleistet die gerechte Verteilung zwischen jung und alt (Mythos 2)

Dieser “Vertrag” (junge Berufsaktive zahlen Beiträge für die Renten der Alten) ist kein Gesetz, sondern eine ungeschriebene Regel, die von der Politik oft “reformiert” wurde. Selbst es ein Gesetz, könnte man es ändern. Da er es aber nicht ist, müssen Einnahmen und Ausgaben der GRV nicht unbedingt gleich sein.

Die Rentenformel bestimmt die objektive Rentenhöhe (Mythos 3)

Die Grundformel für die Altersrente lautet: persönliche Rentenhöhe = Anzahl Beitragsjahre (Z) x Beiträge nach Durchschnittsverdienst (D) x Rentenwert (R) wird zum Teil von der Regierung bestimmt, die jährlich der R-Wert mitbestimmt – aktuell 29,69€ – der Parameter, wie den Nachhaltigkeitsfaktor, enthält. Wer 30 Jahre durchschnittlich verdient hat (D = 1), bekommt 891 €. Wie R berechnet wird, wird nicht veröffentlicht.

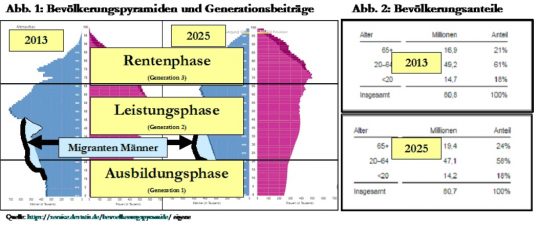

Das Demografieproblem erzwingt Rentenkürzungen oder/und Beitragserhöhungen (Mythos 4)

2013 haben laut Bevölkerungspyramide 2,9 Aktive im Alter 20-64 Jahre für einen Rentner gezahlt (rechts), 2025 werden es nur noch 2,4 sein. Die hierdurch entstehende Lücke in der Rentenkasse beträgt 20% oder jährlich 1,5%. In absoluten sind es knapp 3,7 Mrd. €. Die Lücke lässt sich nur durch Betragssatzerhöhung und/oder eine Rentenkürzung schließen – so die Regierung. Warum kann der reiche deutsche Staat diese nicht füllen? Diese und andere Mythen unseres Rentensystems müssen endlich enttabuisiert werden.

Der Staat hat kein Geld für die Rentner, die Hoffnung liegt allein in den Flüchtlingen (Mythos 5)

Deutschland gibt per anno gut 30 Mrd. € für Migranten aus. Für die Bundeswehr, Strassen und Schulen soll es trotz sprudelnden Steuereinnahmen wenig Geld geben. Migranten sind für die GRV keine Abhilfe. Im Gegenteil belasten sie die Sozialkassen – dieses belegt die Empirie. Es genügt nicht, dass die Migranten jung sind aber keine Arbeit finden oder arbeitsunwillig sind. Die Wirtschaft hat kaum welche eingestellt.

Herr Scheuble, es ist eine Farce, dass sich keine 29 Mrd. € für unsere Rentner finden!

Um die Gesamtlücke von rd. 29 Mrd. € zu schliessen, sollte zuerst der Staat einspringen. Deutschland hat mit 44% eine niedrige Staatsquote. (EU-Durchschnitt 48%). https://de.statista.com/statistik/daten/studie/6769/umfrage/staatsquoten-der-eu-laender/. Im Worst-Case sind – wenn der Staatshaushalt es nicht anders zulässt – neue Schulden zu machen. Erst danach sollten andere Reform-Ideen, wie die Erweiterung der Beitragszahlerbasis, Reform der Beamtenpensionen, Mindestrenten, Mütterrente usw. folgen.

Dr. Viktor Heese – Dozent und Fachbuchautor; www.börsenwissen-für-anfänger.de